В стране принято политическое решение о введении налога на недвижимость. За налогооблагаемую базу взята ее кадастровая стоимость. Поэтому, казалось бы, чисто профессиональные вопросы определения методических подходов и совершенствования методик кадастровой оценки находят широкий отклик, о чем свидетельствует поток публикаций.

Грядущие изменения в налогообложении, на наш взгляд, должны явиться хорошим поводом для переосмысления накопленного опыта государственной кадастровой оценки земель со всеми его ошибками. Этот опыт должен стать трамплином, способным поднять на новый качественный уровень систему массовой оценки недвижимости в стране.

Особое внимание необходимо обратить на важность обеспечения экономической эффективности, обоснованности, проверяемости, адекватности и предсказуемости результатов. Решение данной задачи возможно только при комплексном подходе к ней, наличии «политической воли», способной сбалансировать частные интересы и интересы общества. В этом отношении роль государства в принятии продуманных решений имеет первостепенное значение.

В связи с особой важностью и ответственностью вводимого налога считаем необходимым придание специального статуса институту массовой оценки, что обусловлено не только принципиальным отличием ее от индивидуальной оценки, но и чрезвычайной социальной и экономической значимостью области применения.

Современные российские федеральные стандарты оценки вводят понятие кадастровой стоимости следующим образом: при определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и утвержденная в соответствии с законодательством, регулирующим проведение кадастровой оценки [1].

Вместе с тем имеющаяся нормативная база, устанавливающая методики и технологию проведения оценки кадастровой стоимости земельных участков, других объектов недвижимости [2], применение специализированного программного обеспечения, хотя и соприкасаются по отдельным позициям с методами оценки рыночной стоимости, однако в значительной степени представляют собой самостоятельную нормативную процедуру, результат применения которой рыночной стоимостью может быть назван весьма условно.

Смешение в одном определении понятий рыночной (индивидуальной), массовой и нормативной оценки, а также тезис о том, что кадастровая стоимость земельного участка устанавливается в процентах от рыночной стоимости [3], ведут к неоднозначности понимания критериев установления и самого понятия кадастровой стоимости, его интерпретации в процессе оценки. Необходимо также иметь в виду различия процедур рыночной и кадастровой оценки (Таблица 1) [4].

Таблица 1. Различия рыночной и кадастровой оценки земель | |||

| №№ п/п | Наименование показателя | Рыночная оценка | Кадастровая оценка |

| 1 | Вид оцениваемой стоимости (в соответствии с ФСО № 2) | Рыночная стоимость | Кадастровая стоимость |

| 2 | Цель оценки (как правило) | Налогообложение, аренда | |

| 3 | Закон РФ «Об оценочной деятельности в РФ», Земельный и Градостроительный кодексы РФ, Законы субъекта РФ, подзаконные акты субъекта РФ, другие законы и подзаконные акты | Земельный кодекс РФ, другие законы. Постановления правительства РФ: № 945 от 25 августа 1999 года «О государственной кадастровой оценке земель» № 316 от 08 апреля 2000 года «Об утверждении Правил проведения государственной кадастровой оценки земель» № 206 от 11 апреля 2006 года «О внесении изменений в некоторые акты Правительства Российской Федерации в связи с совершенствованием государственной кадастровой оценки земель» | |

| 4 | Методические подходы по оценке (сравнительный, доходный, затратный), федеральные стандарты оценки (ФСО № 1, ФСО № 2, ФСО № 3) | ФСО № 1, ФСО № 2, ФСО № 3, Методические указания (рекомендации) по государственной кадастровой оценке земель (по категориям земель) | |

| 5 | Количество применяемых подходов (как правило) | 2 | 1 |

| 6 | Статус оценки | Негосударственная | Государственная |

| 7 | Дата оценки | Любая, по согласованию с заказчиком | 1 января года проведения работ |

| 8 | Вид оценки | Индивидуальная | Массовая |

| 9 | Продолжительность выполнения работ (как правило) | до 3 месяцев | 6 месяцев - 1 год |

| 10 | Срок действия (актуальность) полученных результатов оценки | 6 месяцев | 1-5 лет |

| 11 | Применение принципа наилучшего и наиболее эффективного использования | Да | Нет |

| 12 | Обязательные процедуры придания результатам легитимности | Экспертиза | Согласование, экспертиза, утверждение |

| 13 | Согласование (сведение) результатов, полученных с использованием различных подходов | Да | Нет |

| 14 | Использование программного продукта при проведении расчетов | Не регламентировано | Обязательное использование специального программного продукта (СПО) |

| 15 | Форма отчета | В соответствии с ФСО № 3 | В соответствии с ФСО № 3 и специальными обязательными требованиями |

| 16 | Обследование в натуре, фотографирование объекта | Да | Нет |

| 17 | Стоимость работ по оценке одного объекта, в среднем | ||

Также установлено [5], что государственная кадастровая оценка земель должна основываться на классификации земель по целевому назначению и виду функционального использования. Напротив, оценка рыночной стоимости недвижимости исходит из принципа наиболее эффективного (потенциального, а не фактического, текущего) использования - физически возможного, юридически допустимого, экономически обоснованного и обеспечивающего наибольшую стоимость.

При невозможности соблюдения данного принципа в рамках массовой оценки следует провести четкую грань между понятиями рыночной и кадастровой оценки. Смешение данных понятий способно ввести в заблуждение и продолжить развитие нездоровых тенденций и возникающего бизнеса по оспариванию результатов массовой (кадастровой) оценки на основании отчета об оценке индивидуальной (рыночной).

Кстати, условность существующих подходов к оценке кадастровой стоимости и ее отличие от рыночной стоимости особенно хорошо прослеживаются на примере методики оценки земель сельскохозяйственного назначения [6], где фактически оцениваются не реальные земельные участки, принадлежащие конкретным лицам, а некие площади с усредненными в границах бывших хозяйств характеристиками.

На определенную специфику отнесения кадастровой оценки к оценочной деятельности [7] указывает также и тот факт, что, в рамках последней, к объектам оценки законодательством отнесены объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте [8]. В то же время в процессе государственной кадастровой оценки определяется стоимость, в том числе земель, изъятых из оборота (например, земель особо охраняемых природных территорий [9]) или ограниченных в обороте (например, земель лесного фонда [10]). Принимая во внимание различия сути понятий кадастровой и рыночной стоимости, порядка их определения, решаемых с их помощью задач, очевидно, что и сущность подходов при их определении должна быть различной. В связи с этим предлагаем уточнить критерии установления кадастровой стоимости следующим образом: «Кадастровая стоимость - основанная на рыночных и нормативных данных величина стоимости, рассчитанная по правилам проведения массовой оценки и утвержденная в установленном порядке».

Оптимальное достижение целей кадастровой оценки, на наш взгляд, должно основываться не на внедрении формальных методического и программного обеспечения процедуры, использовании общего порядка выбора оценщика на торгах, но на комплексном решении задачи построения системы кадастровой оценки. Такая система должна в обязательном порядке включать в себя следующие взаимосвязанные компоненты:

- надежную единую информационную базу;

- единую формализованную систему оценки.

Принципиальным является формирование надежного информационного фундамента кадастровой оценки, единого по своей природе. Производство в массовом порядке формальных рыночных отчетов не должно подменять фактических рыночных данных с целью удовлетворения критериям построения статистических моделей.

Повышение ориентации налогообложения недвижимости на ее рыночную стоимость [11] следует обеспечивать за счет усиленного развития и широкого использования базы государственных данных Росреестра (в дальнейшем - ЕФИСН [12], [13]).

Кстати, практика кадастровой оценки в Европе основывается на использовании специализированных баз данных оценочной информации, держателями которых являются именно государственные структуры [14].

В целях повышения значимости сведений о ценах объектов недвижимости, содержащихся в базе государственных данных Росреестра, возможны следующие меры постепенного устранения «искажений»:

1. На начальном этапе формирования системы массовой оценки - осуществление предварительной обработки данных базы Росреестра с целью «отсева» некорректной информации.

2. Планомерное формирование статуса базы Росреестра как основного источника достоверной информации о ценах сделок на рынке недвижимости. Стимулирование предоставления сторонами регистрируемых сделок достоверной информации. Использование административного механизма, включающего участие налоговых органов, основанного на применении налоговых санкций к лицам, завышающим либо занижающим цены сделок по сравнению с рыночной стоимостью. Подобный инструмент (доначисление налога и пени при отклонении цены сделки более чем на 20 процентов от рыночной цены) предусмотрен, например, статьей 40 Налогового кодекса Российской Федерации. Формально при занижении цены сделки выгоду в размере разности между рыночной стоимостью и ценой сделки получает приобретающая сторона. При завышении цены - продающая сторона.

Также чрезвычайно важным является вопрос однозначного понимания сущности объекта сделки и объекта оценки в целях недопущения двойного налогообложения, адекватности базы налогообложения фактически зарегистрированному праву.

Что касается собственно технологии оценки, то, учитывая применяемые в настоящее время способы определения кадастровой стоимости земельных участков (использующие регрессионные модели), количество громких публикаций о противоречивости результатов оценки, дела об их пересмотре, предложения в Интернете услуг по оспариванию результатов кадастровой оценки, напрашивается вывод о необходимости разработки более очевидного, легко проверяемого нового методического подхода.

Распространенное применение в целях кадастровой оценки доходного подхода, являющегося весьма чувствительным к экспертным оценкам прогнозов доходов и рисков, связанных с их получением, в условиях повышенной нестабильности экономики в мировом масштабе, уровня развития российского рынка, представляется крайне нежелательным.

Вместе с тем наряду с величиной оценочной стоимости альтернативной базой для исчисления налога на потенциально доходные объекты недвижимости может выступать их возможный среднегодовой доход. Это должно позволить избежать совершенно излишнего двойного преобразования дохода: когда фактически доход собственника сначала трансформируется в стоимость объекта, а потом на ее основе снова определяется доход (доля дохода) государства, как сумма налога.

В условиях развивающегося рынка недвижимости России использование в качестве налогооблагаемой базы средних потенциальных «вмененных» доходов по целому ряду видов объектов, информация о сделках с которыми пока недостаточна, а оценка стоимости косвенными методами неточна и способна вызвать большой разброс результатов, является, на наш взгляд, наиболее разумным и предпочтительным.

В таких условиях проверенным мерилом рациональности оценки величины стоимости (а иногда и арендных доходов [15]) выступает затратный подход, учитывающий реальные затраты и разумную прибыль.

Разумеется, при наличии исходной информации, прямую, основанную на минимуме допущений, оценку объекта на рынке дает применение сравнительного подхода. Его преимуществом является непосредственное определение стоимости объектов недвижимости, а также величин потенциальных арендных доходов (стоимости услуг за предоставление в пользование площадей).

Именно сочетание сравнительного и затратного подходов к оценке при расчете налогооблагаемой базы в виде стоимости, а также «вмененного» дохода недвижимости, использование фактических цен сделок по передаче прав собственности на объекты недвижимого имущества и сдаче их в аренду, полагаем, должно обеспечить наибольшую эффективность системы налогообложения недвижимости, простоту и обоснованность расчетов, экономию средств налогоплательщиков при проведении государственной кадастровой оценки.

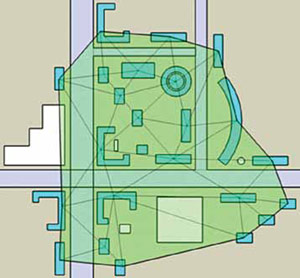

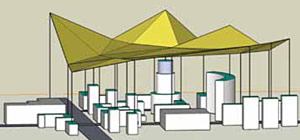

При наличии информации о ценах сделок с объектами недвижимого имущества (а в переходный период - и иной достоверной информации), с использованием картографической основы, в трехмерном пространстве строится

В качестве опорных точек непрерывной «поверхности цен» выступают известные цены сделок базы Росреестра (в идеале), приведенные на дату оценки. Промежутки между ними в простейшем случае набираются плоскими мозаичными фрагментами - треугольными гранями по соседним точкам (Рис. 1 и Рис. 2).

При этом должны использоваться механизмы сглаживания и осреднения, как в отношении исходных данных, так и вида формы поверхности (ее элементов). Необходимо так же учесть дискретность сведений об объектах оценки.

Достоинства предлагаемой модели:

- Формируемая модель базируется на ценах всех реальных сделок и иной официальной информации.

- Достигается простота и наглядность расчетов. Модель не требует дополнительных дорогостоящих исследований и использования «экспертного мнения». Вновь поступающие данные о сделках с учетом формализованности и простоты процедуры оценки могут легко учитываться в модели даже в режиме реального времени.

- Низкие затраты по формированию и поддержанию модели в актуальном состоянии. Все данные поступают «в рабочем порядке».

- Понятность, интерпретируемость и полная обоснованность результатов.

- Использование цен фактических сделок, уже учитывающих все факторы, заменяет и позволяет исключить их «экспертный» анализ.

- Учитывается вся ценовая информация - в полном объеме. Исключается субъективизм выбора аналогов. Отсев «выбросов» (данных, имеющих существенные отклонения) производится только по следующим причинам: недостоверность заявленных сведений о цене (должно быть официально подтверждено решением налоговых органов и, при необходимости, решением суда), отличие условий сделки от типичных для данного рынка либо уникальность объекта (несоответствие ни одному из сегментов в рамках используемой классификации объектов).

Налог на недвижимость в РФ необходимо вводить не ранее 2013 года

Налог на недвижимость в РФ необходимо вводить не ранее 2013 года

Налог нужно ввести после завершения кадастровой оценки земли и капстроительства, считает глава Минэкономразвития РФ Эльвира Набиуллина.

Налог на недвижимость нужно вводить не ранее 2013 года, при этом не должно быть резкого роста налоговой нагрузки, заявила глава Минэкономразвития РФ на встрече с журналистами в Набережных Челнах.

По ее словам, этот налог нужно ввести после завершения кадастровой оценки земли и капитального строительства. При этом она отметила, что если оценка земли практически завершена, то по объектам капитального строительства еще предстоит большая работа. «Поэтому налог нужно вводить не ранее 2013 года, вводить его постепенно, чтобы не было резкого роста налоговой нагрузки», - сказала министр.

Она подчеркнула, что в первую очередь понижающие коэффициенты по налогу на недвижимость будут введены для граждан с низкими доходами.

Эльвира Набиуллина также сообщила, что кадастровая оценка будет передана на региональный уровень, так как это «существенно повысит ее точность». «Изначальную оценку будет делать Росреестр, но так как это региональный налог, то актуализацию оценки целесообразно передавать на места», - сказала министр.

РИА Новости![]()

«Поверхность цен» более точно отражает цены при сегментировании рынка (выделении типов и групп объектов с общими характеристиками и прочее, по каждой из которых строится своя «поверхность цен»). Оптимальное количество сегментов определяется разнообразием типов объектов на рынке и объемом ценовой информации. В связи с этим особую важность приобретает выбор критериев сегментации объектов (учитывающих, например, тип

Непосредственное и полное использование информации о фактических сделках, применение элементов нормативного подхода к оценке должны послужить основой для формирования единой на всей территории страны унифицированной системы массовой оценки, обеспечивающей обоснованность и контролируемость ее результатов.

Предлагаемая модель является достаточно универсальной и может быть использована при проведении массовой оценки единых объектов недвижимости, земельных участков, объектов капитального строительства.

Очевидно, что описанный выше способ определения кадастровой стоимости объектов недвижимого имущества на основе «поверхности цен» реализуем при условии наличия достаточного количества сведений

Однако принимая во внимание постепенность реформирования налоговой системы, предпринимаемого одновременно с мерами государственной поддержки развития рынка недвижимости, и то, что первый ее этап направлен на изменение базы налогообложения именно в жилищной сфере, характеризующейся, пожалуй, наибольшим количеством сделок [16], данная модель определения кадастровой стоимости представляется наиболее перспективной.

Обратим внимание, что в рамках как действующих [17], так и планируемых к принятию [18] законодательных и нормативных актов, новая налогооблагаемая база применительно к недвижимому имуществу складывается из двух компонент:

- кадастровая стоимость земельного участка;

- кадастровая стоимость объекта капитального строительства (далее - ОКС).

КС_ЕОН = КС_Земли + КС_ОКС.

С учетом возможности и перспектив использования информации о ценах сделок с недвижимостью, кадастровая стоимость ЕОН может быть получена непосредственно, как единая величина исходя из данных о продажах единых объектов.При этом в группе А, представленной в таблице 2, технологий оценки (наборов методов, обеспечивающих определение и взаимосвязь всех трех показателей кадастровой стоимости: ЕОН, ОКС и земельного участка) кадастровая стоимость земельного участка и ОКС получаются по принципу

Таблица 2. Варианты технологии оценки кадастровой стоимости недвижимости | |||||

| Группа технологий оценки | Способ оценки | № технологии оценки | Земельный участок | Объект капитального строительства | Единый объект недвижимости |

| 1 | 2 | 3 | 4 | ||

| А | На базе ЕОН | 1 | «Поверхность цен» | Разность между стоимостями ЕОН и земельного участка | «Поверхность цен» |

| 2 | Существующая технология кадастровой оценки земель | ||||

| 3 | Макроподход | ||||

| 4 | Разность между стоимостями ЕОН и ОКС | На основе затрат | |||

| 5 | Распределение стоимости ЕОН между земельным участком и ОКС на основе устойчиво наблюдаемого соотношения (коэффициента) между стоимостью компонент ЕОН | ||||

| Б | на базе суммы компонент | 6 | «Поверхность цен» | На основе затрат | Сумма стоимостей земельного участка и ОКС |

| 7 | Существующая технология кадастровой оценки земель | ||||

| 8 | Макроподход | ||||

| на базе затрат на ОКС | 9 | Разность между стоимостями ЕОН и ОКС | На основе затрат | Исходя из доли ОКС в стоимости ЕОН, как устойчиво наблюдаемого соотношения (коэффициента) | |

| на базе стоимости земли | 10 | «Поверхность цен» | Разность между стоимостями ЕОН и земельного участка | Исходя из доли земли в стоимости ЕОН, как устойчиво наблюдаемого соотношения (коэффициента) | |

| 11 | Существующая технология кадастровой оценки земель | ||||

| 12 | Макроподход | ||||

Другим способом расчета кадастровой стоимости ЕОН является ее построение

Параллельное использование этих технологий обеспечивает двойную проверку результатов расчетов, и направлено на повышение их достоверности.

Особенно существенным, на наш взгляд, является соблюдение условия ограничения суммы кадастровых стоимостей земельного участка и ОКС величиной кадастровой стоимости ЕОН, рассчитанной на основе реальных рыночных цен. Использование данного условия направлено так же на исключение двойного налогообложения по налогу на недвижимое имущество. Кадастровая стоимость ОКС не должна включать стоимости прав (никаких: ни зарегистрированных, ни установленных законодательством) на земельный участок. Их учет и налогообложение должны осуществляться отдельно.

Действующие методические рекомендации по кадастровой оценке недвижимости [19] данный аспект вообще не затрагивают. Иных официальных документов, содержащих проработанную методику оценки до настоящего времени не опубликовано, равно как и достаточных для анализа результатов разработки и тестирования системы кадастровой оценки объектов недвижимости.

Ф. Н. Беликеев, заместитель главного инженера

А. В. Пыхтин, советник

2. Методические рекомендации по определению кадастровой стоимости объектов недвижимости жилого фонда для целей налогообложения. Методические рекомендации по определению кадастровой стоимости объектов недвижимости нежилого фонда для целей налогообложения, утвержденные приказом Минэкономразвития РФ от 03 ноября 2006 года № 358

3. Пункт 3 статьи 66 Земельного кодекса Российской Федерации

4. Носов С. И. Кадастровая оценка земли и налогообложение. Практика муниципального управления. - № 6. - М., 2009.-

5. Пункт 4 Постановления Правительства РФ от 08 апреля 2000 года № 316 «Об утверждении Правил проведения государственной кадастровой оценки земель»

6. Методические рекомендации по государственной кадастровой оценке земель сельскохозяйственного назначения, утвержденные приказом Минэкономразвития РФ от 04 июля 2005 года №145

7. Пункт 5 Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)», утвержденного приказом Минэкономразвития РФ от 20 июля 2007 года № 255

8. Пункт 3 Федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», утвержденные приказом Минэкономразвития РФ от 20 июля 2007 года № 256, пункт 5 Федерального закона от 29 июля 1998 года

9. Приказ Минэкономразвития РФ от 23 июня 2005 года № 138 «Об утверждении Методических рекомендаций по государственной кадастровой оценке земель особо охраняемых территорий и объектов»

10. Статья 27 Земельного кодекса Российской Федерации от 25 октября 2001 года

11. Концепция долгосрочного

12. Основные направления деятельности Правительства РФ на период до 2012 года и Перечень проектов по их реализации, утвержденные распоряжением Правительства РФ от 17 ноября 2008 года

13. Концепция создания единой федеральной системы в сфере государственной регистрации прав на недвижимость и государственного кадастрового учета недвижимости, План подготовки проектов нормативных правовых актов, обеспечивающих создание и развитие единой федеральной системы в сфере государственной регистрации прав на недвижимость и государственного кадастрового учета недвижимости, План реализации мероприятий по созданию единой федеральной системы в сфере государственной регистрации прав на недвижимость и государственного кадастрового учета недвижимости, утвержденные приказом Минэкономразвития РФ от 18 декабря 2009 года № 534

14. Вессели Р., Ланкин А. Государственная кадастровая (массовая) оценка для целей налогообложения - российский и зарубежный опыт // Экономические стратегии. - № 2. - 2008

15. Яскевич Е. Е. Методика оценки величин арендных ставок объектов недвижимости с помощью затратного подхода. - М.: НЦПО, 2005

16. Безруков В. Б., Пылаева А. В. О реализации проекта «Разработка и тестирование системы кадастровой (массовой) оценки объектов недвижимости» // Имущественные отношения в Российской Федерации. - №3. - 2010

17. Статья 65 Земельного кодекса Российской Федерации от 25 октября 2001 года

18. План подготовки проектов нормативных правовых актов, обеспечивающих создание и развитие единой федеральной системы государственной регистрации прав на недвижимость и государственного кадастрового учета недвижимости, утвержденный приказом Минэкономразвития РФ от 18 декабря 2009 года № 534

19. Методические рекомендации по определению кадастровой стоимости объектов недвижимости жилого фонда для целей налогообложения. Методические рекомендации по определению кадастровой стоимости объектов недвижимости нежилого фонда для целей налогообложения, утвержденные приказом Минэкономразвития РФ от 03 ноября 2006 года № 358